基本給と職務給のテーブルが完成すると、人事評価制度の見栄えもできてきます。しかしこれだけでは運用ができません。評価と連動させるための給与改定テーブルが必要です。

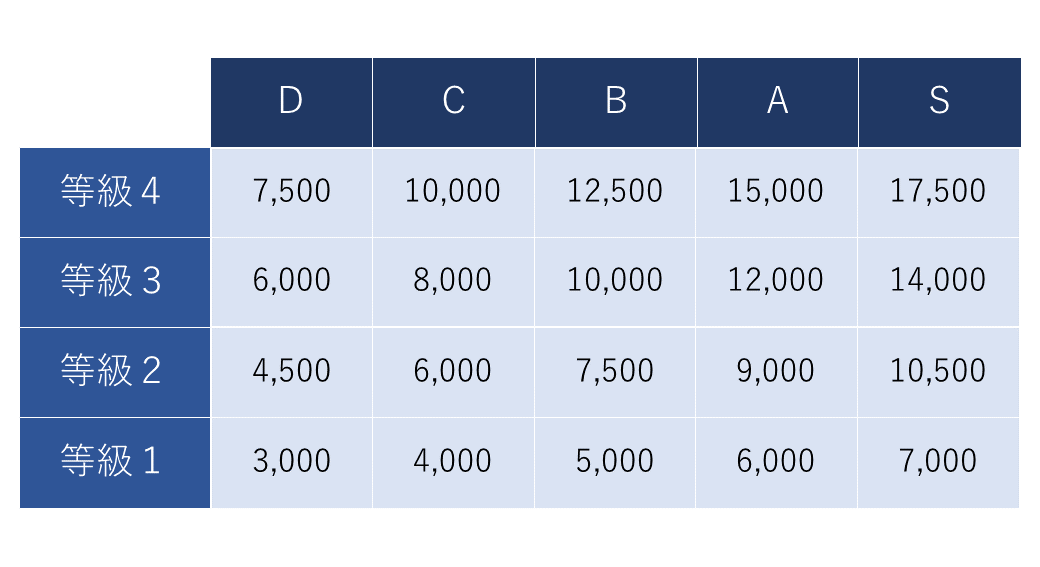

一般的な給与改定テーブルは、以下のように設定されています。

なお、ここで示しているSABCDという記号は、次章で示す、評価ランクをあらわしています。

平均がB評価で、評価が高くなるごとにA→Sとなり、評価が低くなるごとにC→Dとなります。

このような給与改定テーブルは、等級毎の平均的な昇給額を軸として、評価によって差をつけることを目的として作成されます。同じ等級1の中でも、評価が高ければ昇給額が多いし、評価が低ければ昇給額が少なくなるように設定されています。その結果として、評価によって給与の差が蓄積され、妥当な給与水準に落ち着く、という考え方です。しかしこのようなテーブルを用いた場合、いくつかの問題点が発生します。

第一に、同じ等級の中で長い年数を経ている従業員の給与が増えやすい、ということです。

例えば等級2になって3年目と5年目の人を比べた場合、評価が同じなら、3年目は合計して22.500円昇給しているし、5年目であれば37,500円昇給しています。 評価によっては逆転もあり得ますが、実際の運用ではよほどの能力差がない限り、逆転は生じないでしょう。 これは一見納得性があるように思えますが、実際の貢献度合いと整合しない結果となります。

というのも、通常の評価基準は、同じ等級であれば同一のものとなるからです。その評価基準に照らしあわせて同じB評価なのに、単に多くの年数働いているから給与が多くなる、ということは理屈にあいません。 もし5年目の従業員よりも3年目の従業員の方が優れているのであれば、給与が逆転していなければいけません。しかしこの仕組みではそのようにはなりづらいのです

第二に、昇格しない限り給与レンジの上限にまで全員が到達してしまう、ということです。

給与レンジを設定するとき、中間額を重視するということを説明しました。しかし長年勤務している従業員が全員この中間額を超えて昇給してしまうと、人件費の高止まりが生じてしまいます。また上限額にはりついた従業員は、レンジの上限の設定そのものに疑問を持つようになってしまいます。

これらの問題点を解消するのが、マトリクス型の給与改定テーブルです。